Ein Verbraucherkredit erleichtert die Anschaffung neuer Gegenstände und Geräte. Foto: Pixabay © Tumisu

Ein Verbraucherkredit erleichtert die Anschaffung neuer Gegenstände und Geräte. Foto: Pixabay © Tumisu

Ein akuter finanzieller Engpass führt oft dazu, dass Verbraucher über die Aufnahme eines Kredits nachdenken. Handelt es sich um kleine Summen, wird gern der teure Überziehungskredit der Hausbank in Betracht gezogen, mit hohen Zinsen. Doch wenn es um die Finanzierung bestimmter Projekte geht, ist der Verbraucherkredit die effizientere Lösung. Dabei gibt es ganz unterschiedliche Bedürfnisse, wofür Deutsche Geld brauchen und wofür sie bereit sind, die entsprechende Summe zu leihen.

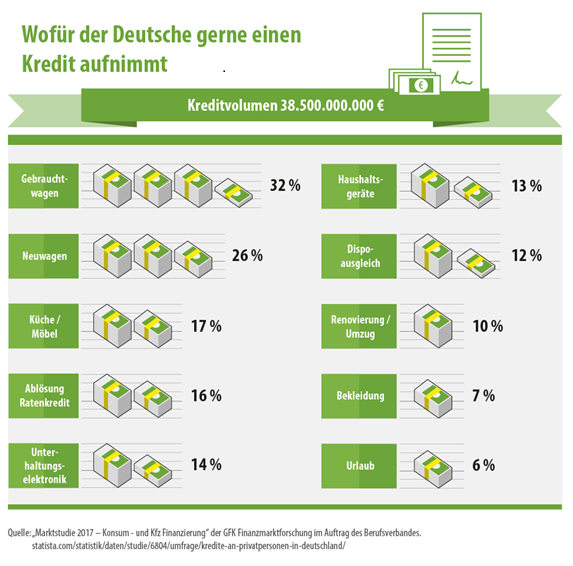

Folgende Grafik verrät, wofür Menschen besonders häufig Kredite aufnehmen, der Gebrauchtwagen steht dabei ganz oben auf der Liste.

Erstaunlicherweise ist der Urlaub ganz unten auf der Rangliste der Wünsche anzutreffen, obwohl der Wunsch nach Erholung in Form einer Reise für viele Menschen sehr wichtig ist.

Kredite für Gebrauchtwagen haben große Vorteile

Insgesamt sinkt die Angst der Deutschen vor dem Kredit immer weiter. Die Bereitschaft, Wünsche mit einem Darlehen zu erfüllen, ist seit den letzten 20 Jahren gestiegen und das hat vor allem beim Autokauf hohe Vorteile. Wenn ein Gebrauchtwagen erworben wird, hängt die Preispolitik maßgeblich von den finanziellen Mitteln ab. Wird direkt in Bar gezahlt, wird dem Käufer mehr Freiraum an die Hand gegeben. Viele Autohändler gewähren bei einer Barzahlung einen ganz erheblichen Rabatt, sodass sich die Kreditaufnahme trotz Zinsen lohnt. Und es gibt weitere Vorteile:

- Verglichen mit einer Händlerfinanzierung sind Verbraucherkredite günstiger.

- Ein Kreditvergleich macht es möglich, das beste Angebot zu finden.

- Viele Händler bieten Sonderkonditionen für den Barverkauf an.

Nicht nur beim Gebrauchtwagen, auch beim Kauf eines Neuwagens ist es ratsam, nicht sofort der Händlerfinanzierung zuzustimmen, denn diese ist fast immer teurer. Trotz steigender Spritpreise ist das Auto für viele Deutsche unverzichtbar. Um dennoch keine übermäßige Belastung zu generieren, müssen die monatlichen Raten bei einer Finanzierung bedacht werden.

Da der Autohändler fast immer exklusiv mit einer bestimmten Bank zusammenarbeitet, liegen die Zinssätze oft bei Weitem über dem, was ein klassischer Verbraucherkredit ermöglichen kann. Vergleichen ist nicht nur ein wichtiger Punkt in Sachen Sicherheit, sondern die wichtigste Option, um das bestmögliche Kreditangebot zu erhalten und zu sparen.

Kredite für Haushaltsgeräte, Küche und Möbel

Rund 17 Prozent der Menschen nehmen einen Kredit mit dem Verwendungszweck Möbel und Küche auf. Modernes Wohnen ist nicht nur ein Herzenswunsch, sondern kann auch Sparpotenzial bieten. Insbesondere wenn die Küche saniert oder großzügig renoviert wird, wenn neue Großgeräte gekauft werden, lässt sich energietechnisch eine größere Geldsumme sparen.

Der Kauf ist theoretisch auch beim Händler auf Raten möglich, vor allem Versandhäuser bieten die monatliche Ratenzahlung an. Problematisch dabei ist, dass die Zinssätze bedeutend höher liegen als bei einem normalen Verbraucherkredit. Letzterer kann durch sorgfältiges Vergleichen genau auf die eigenen Bedürfnisse angepasst werden.

Zur Anschaffung von Haushaltsgeräten, wozu auch Staubsaugerroboter und andere Kleingeräte gehören, nehmen rund 13 Prozent der Menschen einen Kredit auf. Auch hier kommt zum Tragen, dass die Umrüstung auf neue Technik und auf eine bessere Energieeffizienzklasse langfristig dazu führen kann, dass Geld im Alltag gespart wird.

Ablösung eines Ratenkredits und Dispoausgleich

Ein laufender Ratenkredit kann manchmal zum Anlass genommen werden, einen weiteren Kredit aufzunehmen. Was im ersten Moment nach einer Doppelbelastung klingt, macht praktisch für den Verbraucher oft Sinn. Voraussetzung ist, dass der künftig aufgenommene Kredit bessere Konditionen offeriert als das aktuell laufende Darlehen. Niedrigere Zinsen haben zur Folge, dass insgesamt weniger bezahlt werden muss, sodass sich die monatlichen Fixkosten senken lassen.

Auch bei mehreren vorhandenen Krediten kann es sinnvoll sein, die Kosten effektiv zu bündeln, die alten Kredite abzulösen und dann an eine zentrale Stelle zurückzubezahlen.

Ebenfalls häufig wird der Kredit für den Ausgleich des Dispos genutzt. Der Dispositionskredit ist der Rettungsanker in der Not, wenn am Ende des Monats kein Geld mehr verfügbar ist, aber eine neue Anschaffung getätigt werden muss. Doch diesen Service lassen sich Banken sehr gut bezahlen. Hinzu kommt der Teufelskreislauf, der schnell entsteht.

Wer im Monat 2.000 Euro einnimmt und am Ende des Monats sein Dispo um genau diese 2.000 Euro überzieht, ist beim nächsten Gehaltseingang auf einem Nullwert angekommen. Nun wird jedoch auch für den kommenden Monat Geld benötigt und infolgedessen erfolgt eine erneute Ausreizung des Dispos. Es entstehen also laufend Überziehungszinsen, die weit über denen eines klassischen Ratenkredits angesiedelt sind.

Die meisten Bankgeschäfte werden heute über das Internet ausgeführt. Foto: Pixabay © Tumisu

Kredite für Renovierungen und Umzüge

Ob Umzug oder Renovierung, die Kosten hierfür werden schnell hoch und aus der Haushaltskasse lässt sich ein solches Unterfangen nur selten bezahlen. Die Alternative ist die Aufnahme eines Kredits und bei rund 10 Prozent der Kreditkunden sind Umzug und Renovierung der Grund für die Darlehensnutzung.

Gerade durch eine energetische Sanierung oder Renovierung, aber auch durch den Umzug in ein Energieeffizienzhaus lassen sich langfristig für den Verbraucher Kosten sparen. So ist die Kreditaufnahme nicht selten der Schritt in ein günstigeres Leben.

Bedacht werden muss auch, dass Renovierungen nicht nur eine Frage der Optik, sondern auch des Wohlbefindens ist. Dauerhaft in den eigenen vier Wänden unglücklich zu sein, kann seelische Folgen haben. Wer länger als zehn Jahre nicht renoviert hat, wird die Spuren des Wohnens erkennen können und sich weniger wohlfühlen.

Bekleidung, Unterhaltungselektronik und Lebensbedarf

Fast jedes Warenhaus bietet mittlerweile den Kauf bestimmter Produkte auf Raten an. So lassen Versandhäuser Unterhaltungselektronik, Bekleidung, Möbel und vieles mehr unter Ratenzahlung teurer Versenden als eigentlich nötig. Wer zum Beispiel eine neue Garderobe bei einem namhaften Versandhaus erwerben und auf Raten bezahlen möchte, greift gleich doppelt tief in die Tasche. Zum einen ist dann kein Preisvergleich möglich, weil der Händler nicht nach Preis, sondern nach Ratenzahlungsangebot gesucht wird. Zum anderen sind die Zinsen beim Ratenkauf erheblich höher als bei einem Verbraucherkredit.

Wird also der Erwerb von alltäglichen Gegenständen wie Kleidung, aber auch Fernseher, Smartphone oder Computer in Teilzahlung gewünscht, ist ein Kredit ohne Verwendungszweck fast immer die bessere Lösung und am Ende günstiger.

Größter Vorteil: Der Verbraucher entscheidet nun nicht nach Zahlungsart, sondern anhand des Preises, wo er seine Wunschprodukte kaufen möchte. Das spart Geld!

Die Voraussetzungen zur Kreditaufnahme in Deutschland

Um in Deutschland einen Kredit aufzunehmen, sind bestimmte Voraussetzungen zu erfüllen. Dazu gehören unter anderem:

- positive Bonität ohne negative Schufa Einträge

- ein regelmäßiges Einkommen

- ein deutsches Bankkonto

- einen festen Wohnsitz in Deutschland

- Mindestalter 18 Jahre

Anders als noch vor 25 Jahren ist der Gang zur Hausbank heute nicht mehr zwingend erforderlich. Oft lohnt es sich, einen Online-Kreditantrag zu stellen und sie Chance zu erhalten, verschiedene Angebote miteinander zu vergleichen. Hausbanken haben statistisch gesehen die höchsten Zinssätze und eine besonders hohe Ablehnungsquote bei der Kreditanfrage.

Was tun, wenn der Verbraucherkredit abgelehnt wird?

Wenn der Wunsch nach einem Kredit von der eigenen Bank abgelehnt wird, kann das verschiedene Gründe haben. Es lohnt sich in diesem Fall nicht aufzugeben, sondern die Kreditaufnahme über das Internet zu forcieren. Egal ob es sich um den beliebten Gebrauchtwagenkauf handelt oder um einen Verbraucherkredit für den Urlaub, online ergeben sich fast immer bessere Angebote und es besteht auch dann noch Chancen auf einen Kredit, wenn die eigene Bank abgelehnt hat. Tipps, wenn die Kreditaufnahme Schwierigkeiten bereitet, sind:

- Überprüfung der eigenen Schufa auf falsche Einträge

- Nutzung eines Mitantragstellers

- Nachweis allen Einkommens, um Sicherheit zu gewähren

- Schufa Score durch Kündigung alter Kreditkarten verbessern

Ratenzahlung vs. Kredit – warum der Kredit fast immer gewinnt

Der Kauf bei Versandhäusern, Autohäusern oder Elektronikfachmärkten mit Ratenzahlung ist gang und gäbe. Selbst Großkonzerne bieten in ihren niedergelassenen Filialen den finanzierten Kauf an und machen es so möglich, dass teure Laptops, Spielekonsolen und Fernseher direkt gekauft und später bezahlt werden können. Das hat Vor- und Nachteile für den Verbraucher.

Der Vorteil ist, dass das gewünschte Gerät sofort mitgenommen werden kann, die erste Zahlung aber erst zum nächsten Monatsbeginn (fast immer), erfolgt. Manchmal kann auch eine 100-tägige Zahlpause vereinbart werden, doch diese geht abermals mit einer Erhöhung der Kosten einher.

Der Nachteil ist, dass Finanzierungen durch Händler immer über eine Partnerbank laufen, die ihre eigenen Konditionen hat. Eine Änderung der Konditionen ist nicht möglich, da keine Wahl der Wunschbank erfolgen kann. Und genau hier lohnt sich der Kredit, den dieser kann verglichen und dann nach bestmöglichem Angebot gefiltert werden.

Auch die Preise bei Geschäften mit Ratenzahlung sind oft bedeutend höher. Der Versand von Kleidung von namhaften Versandhäusern ist zwar einfach und die Zahlung ist bequem in Raten möglich, doch das eigentliche Wunschprodukt hätte anderswo oft deutlich günstiger gekauft werden können.

Kredit hat weniger negativen Einfluss auf die Schufa

Der Kauf einer Waschmaschine, einer Spielkonsole, einer neuen Modekollektion und eines Neuwagens über vier verschiedene Händler hat zur Folge, dass die Schufa Meldung über vier laufende Kreditverträge erhält. Das wiederum schwächt die Bonität und setzt den Schufa Score herab. Infolgedessen könnte es künftig schwieriger werden, einen Kredit aufzunehmen und zu höheren Zinsen führen.

Wenn hingegen ein einzelner Verbraucherkredit aufgenommen wird, über den dann die Finanzierung erfolgt, ist nur eine Eintragung in der Schufa vorhanden. Müssen künftig weitere Kredite aufgenommen werden, hat das weniger Einfluss auf die Bewertung der Bonität.

Fazit: Die Kreditaufnahme ist ein alltägliches Geschäft geworden

Die Angst vor Raten bei den Deutschen ist zurückgegangen. Ist Bedarf da, wird offen über die Aufnahme eines Kredites gesprochen, das Internet erweitert hierfür alle Optionen. Es ist nicht mehr nötig, die Hausbank zu bitten, jeder Verbraucher kann sich online selbstständig ein Bild über die Kosten machen und mit einem wichtigen Kreditvergleich dafür sorgen, niemals zu viel auszugeben. Die Bereitschaft, einen Kredit aufzunehmen, ist jedenfalls erheblich gestiegen.